Ponction Fiscale Finale

Ce calculateur estime votre passif d'impôts au décès sans conjoint survivant.| Où habitez-vous ? | Alberta |

| Revenu imposable régulier dans l'année du décès |

50 000

|

| Actifs de la masse successorale | |

| Ils sont considérés comme ayant été vendus selon leur juste valeur marchande immédiatement avant le décès. | |

Actifs enregistrés

Actifs enregistrés

La juste valeur marchande des REER, des FERR et des RPDB est incluse dans vos revenus de l'année du décès et est imposée selon le taux d'imposition normal sur votre revenu personnel. |

Valeur Marchande |

Coût Original |

Gain en Capital |

Montant Imposable |

| REER |

100 000

|

N/A

|

N/A

|

$0

|

| FERR |

0

|

N/A

|

N/A

|

$0

|

| RPDB |

0

|

N/A

|

N/A

|

$0

|

|

Actifs non enregistrés

Actifs non enregistrés

Les actifs non enregistrés sont considérés comme ayant été vendus selon leur juste valeur marchande immédiatement avant le décès. Tout gain en capital subséquent est imposable à 50 % et est ajouté à tous les autres revenus sur votre déclaration finale, l'impôt sur le revenu est alors calculé selon le taux d'imposition normal sur votre revenu personnel. |

||||

| Fonds commun de placement |

0

|

0

|

$8,000

|

$4,000

|

| Actions, obligations |

0

|

0

|

$8,000

|

$4,000

|

| Immobilier |

0

|

0

|

$8,000

|

$4,000

|

| Résidence secondaire |

0

|

0

|

$8,000

|

$4,000

|

| Entreprise |

0

|

0

|

$8,000

|

$4,000

|

| Autre |

0

|

0

|

$8,000

|

$4,000

|

| Autre |

0

|

0

|

$8,000

|

$4,000

|

| Totaux |

$370,000

|

$328,000

|

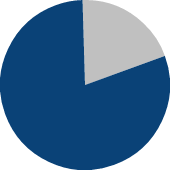

Impôt Successoral

| Paie des impôts de: | $29,551 | 8.0% | |

| La succession conserve: | $340,449 | 92.0% | |

| Total de la succession: | $370,000 | 100,0 % |

Hypothèses

Ce calculateur est conçu à des fins d'illustration uniquement et non pour calculer votre passif d'impôts réel. Il fournit une estimation du passif d'impôts au moment du décès, en présumant qu'il n'y a pas de conjoint survivant.

Les calculs se fondent sur les taux d'imposition marginaux en vigueur en . Les taux tiennent compte de tous les impôts et surtaxes fédéraux et provinciaux ainsi que du crédit d'impôt personnel de base. Le taux d'inclusion des gains en capital est de 50 %.

Seuls les actifs canadiens sont inclus dans les calculs. Vos impôts successoraux constituent la différence entre les impôts payables sur vos revenus réguliers (avant toute cession réputée de vos actifs successoraux) et les impôts payables sur vos revenus réguliers plus le montant imposable de votre succession.

Avis de non-responsabilité

Ce calculateur est conçu à des fins d'illustration uniquement et non pour calculer votre passif d'impôts réel. Il fournit une estimation du passif d'impôts au moment du décès, en présumant qu'il n'y a pas de conjoint survivant.

Les calculs se fondent sur les taux d'imposition marginaux en vigueur en . Les taux tiennent compte de tous les impôts et surtaxes fédéraux et provinciaux ainsi que du crédit d'impôt personnel de base. Le taux d'inclusion des gains en capital est de 50 %.

Seuls les actifs canadiens sont inclus dans les calculs. Vos impôts successoraux constituent la différence entre les impôts payables sur vos revenus réguliers (avant toute cession réputée de vos actifs successoraux) et les impôts payables sur vos revenus réguliers plus le montant imposable de votre succession.

| Montant imposable | Impôt | ||

| Revenu régulier + successoral | A | $378,000 | $147,451 |

| Revenu régulier | B | $50,000 | $8,883 |

| Revenu successoral | A-B | $328,000 | $138,658 |

Avis de non-responsabilité